DX開発に関するご相談・ご質問は、お気軽に

営業時間:10:00〜20:00

仕訳けとかなんやねん

とりあえず今年も無事に決算は、終えたんですが(ふぅ)

取り合えず自分と同じような人間を量産しない為に重要なことを書いておくか。

とりあえず仕分けでは、これだけぶっ込みなされ。

目次

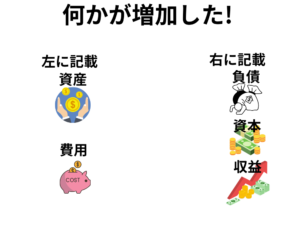

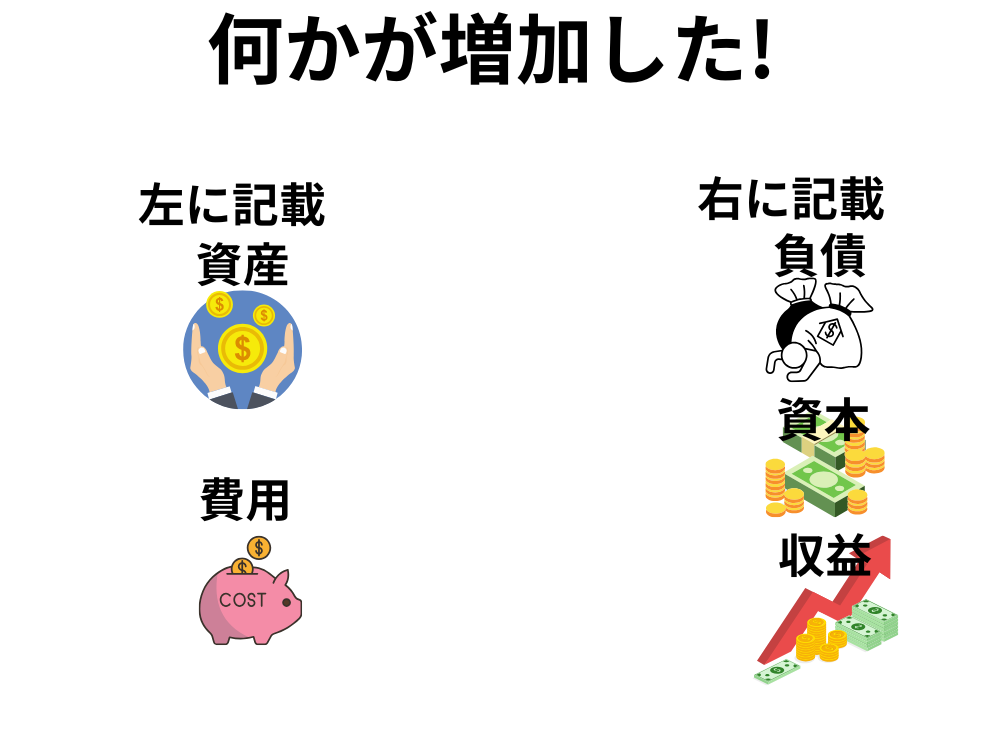

何かが増加した場合の仕訳の考え方

左に記載

資産と費用

右に記載

負債、資本、収益

よし今日は、ここまでにしよう笑

クレジット、関連の記帳めんどうな件

クレジット関連の記帳は、結構面倒ですよね(トホホ・・・)

まずは、クレジット決済のタイミングでこんな感じに仕分けます。

その後に実際にクレジット決済の日にこんな感じに仕分けます。これは、ちなみに個人事業種が個人の口座から引き落としたり個人の手元から支払った場合の記帳の方法です。

お金を誰かに貸したときは、面倒な件

お金を誰かに貸した時には、貸付金として登録しておくよ

減価償却って面倒な件

減価償却は、基本的には、定額と定率があるんだけど基本的には、定額法になる。

あとは、耐用年数がそれぞれの資産によって違うからそこは、ググってみよう笑

仕訳する時は、こんな感じ

マネーフォワードは、固定資産台帳の機能がついてて自分で決算書類作る人は、正直めっちゃおすすめ笑